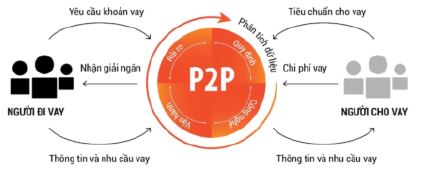

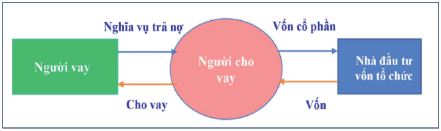

(CSPLO) – Có thể hiểu, cho vay ngang hàng (P2P Lending – Peer-to-Peer Lending) là một hình thức tài chính trực tiếp kết nối người vay cho vay thông qua một nền tảng trực tuyến, không cần thông qua các trung gian tài chính truyền thống như ngân hàng hoặc công ty tài chính. Qua đó, nền tảng này cho phép người vay tìm kiếm các khoản vay phù hợp với nhu cầu cá nhân hoặc kinh doanh, còn người cho vay có thể chọn đầu tư vào các khoản vay với mức lãi suất và điều kiện mà họ mong muốn…Trải qua một thời gian nghiên cứu, hình thức cho vay ngang hàng (P2P Lending) đã có khung pháp lý để hoạt động. Đây được coi là một bước chuyển đổi lớn để mô hình này phát triển mà vẫn có thể hạn chế rủi ro…

Mặc dù đã xuất hiện từ năm 2016 tại Việt Nam về hình thức cho vay này, dưới dạng các công ty Fintech và thường nhắm đến phân khúc đối tượng khách hàng không tiếp cận được với ngân hàng, công ty tài chính.

Theo tìm hiểu của Hiệp hội Nghiên cứu, Tư vấn về Chính sách, pháp luật cho hoạt động đầu tư tại Việt Nam (AVRCIPL); Viện Nghiên cứu Thị trường – Truyền thông Quốc tế (IMRIC); Viện Nghiên cứu Chính sách pháp luật&Kinh tế hội nhập (IRLIE) và Tạp chí Doanh nghiệp và Trang trại Việt Nam chưa đầy đủ, số lượng các công ty có hoạt động trong lĩnh vực cho vay ngang hàng là hơn 100 công ty, với nhiều công ty có vốn đầu tư nước ngoài. Trong đó, mô hình P2P Lending ở Việt Nam có 4 loại hình cơ bản, gồm: Công ty cầm đồ cho vay online; công ty P2P Lending hợp tác với công ty cầm đồ; công ty P2P Lending hợp tác với tổng đại lý phát triển khách hàng của công ty tài chính để giới thiệu khách hàng cho công ty tài chính; công ty P2P Lending là trung gian kết nối giữa người đi vay cá nhân/tổ chức với người cho vay là cá nhân.

Được biết, do trước đây thiếu các quy định pháp lý về giấy phép, vốn điều lệ, giới hạn lãi suất, nghĩa vụ minh bạch…,Do đó, một số nền tảng P2P Lending, dù không phải một đơn vị trực thuộc ngân hàng, cũng không phải ngân hàng, thậm chí không phải là công ty tài chính vẫn hoạt động tự do. Vấn đề ở chỗ, không ít nền tảng không thực hiện đúng cam kết, nguồn vốn vay không được “rót” đến tay người vay sau khi người cho vay đã “đẩy” nguồn vốn vay cho các nền tảng này. Có trường hợp còn dùng tiền để đầu tư lĩnh vực khác, gây rủi ro cho cả bên cho vay và bên vay vốn, dẫn đến tranh chấp. Thế nhưng, để xử lý những tranh chấp này không dễ do quá thiếu các quy định pháp lý, dẫn đến tình trạng tỷ lệ nợ xấu trong lĩnh vực này cao và rủi ro tín dụng không được kiểm soát.

Mặt khác, vẫn còn có rủi ro khác được nhắc đến đó là rủi ro về công nghệ và bảo mật trong trường hợp các nền tảng bị “hacker” tấn công dẫn đến lộ thông tin cá nhân khách hàng cũng như lịch sử giao dịch.

Qua tham chiếu Quyết định số 2866/QĐ-NHNN về thí điểm cho vay ngang hàng (P2P Lending), Ngân hàng Nhà nước quy định dư nợ tối đa đối với một khách hàng vay tại một giải pháp P2P Lending là 100 triệu đồng; tổng dư nợ của khách hàng tại tất cả giải pháp cho vay ngang hàng cùng tham gia cơ chế thử nghiệm có kiểm soát là 400 triệu đồng.

Như vậy, nhóm khách hàng dưới chuẩn ngân hàng – những người có nhu cầu vay vốn nhưng chưa còn gặp rào cản để tiếp cận hệ thống tín dụng truyền thống. Đó là các cá nhân khó chứng minh thu nhập bằng các phương thức truyền thống như hợp đồng lao động dài hạn/sao kê lương, các hộ kinhdoanh nhỏ sử dụng sổ sách thủ công, những người chưa từng có lịch sử tín dụng tại ngân hàng…

Tương tự, Quyết định số 2970/QĐ-NHNN, Ngân hàng Nhà nước quy định hướng dẫn về việc kết nối, báo cáo và kiểm tra thông tin tín dụng của khác hàng giữa các công ty cho vay ngang hàng và Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC). Qua đó, Quyết định này quy định rất cụ thể về điều kiện kỹ thuật đề thực hiện kết nối với CIC, danh mục chỉ tiêu, thời hạn và tần suất cung cấp, quyền và nghĩa vụ của công ty tham gia cơ chế thử nghiệm khi kết nối với CIC.

Có thể thấy, về thị trường cho vay ngang hàng hiện còn nhiều tiềm năng phát triển ở Việt Nam, do vẫn còn tỷ lệ lớn người dân chưa tiếp cận nguồn vốn vay ngân hàng. Bên cạnh đó, nhu cầu vay tiêu dùng của người dân lớn, cùng với sự phát triển của công nghệ tài chính, định danh điện tử (eKYC), dữ liệu lớn (big data), trí tuệ nhân tạo (AI)…hứa hẹn sẽ là những công cụ cho hình thức này nở rộ.

Bởi vậy, việc xây dựng một hành lang pháp lý cho vay ngang hàng là thật sự cần thiết. Căn cứ theo quy định tại Nghị định số 94/2025/NĐ-CP ngày 29-4-2025 của Chính phủ quy định về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng. Theo đó, Ngân hàng Nhà nước quy định về dư nợ tối đa đối với một khách hàng vay tại một giải pháp cho vay ngang hàng là 100 triệu đồng. Đồng thời tổng dư nợ của một khách hàng tại tất cả các giải pháp cho vay ngang hàng là 400 triệu đồng. Quy định này nhằm bảo đảm thống nhất chung nguyên tắc quản trị rủi ro, phù hợp với tính chất thí điểm của cơ chế thử nghiệm và giới hạn tổn thất tài chính đối với cả bên cho vay và người đi vay.

Để hoạt động này thực sự an toàn và hiệu quả, khuyến nghị, người vay cần phải lưu ý lãi suất thực tế, vì lãi suất được công bố có thể thấp nhưng các nền tảng cộng thêm các khoản phí dịch vụ ẩn, phí phạt trễ hạn…mới ra lãi suất thực tế. Kể cả khi thông tin quảng cáo trên một số nền tảng là thủ tục dễ dàng, giải ngân nhanh, nhưng mức lãi suất sẽ rất cao nếu nhà đầu tư chậm nộp hay phạt rất nặng nếu trễ hạn dù chỉ một ngày, cũng như các khoản phí hồ sơ, phí xử lý, phí giải ngân…, thường không được nêu rõ lúc đăng ký vay. Vì vậy, người vay cần đọc kỹ các điều khoản trong hợp đồng; kiểm tra thông tin đăng ký hoạt động của nền tảng, với địa chỉ cụ thể, hotline rõ ràng… tránh bị đánh cắp thông tin cá nhân. Đặc biệt, nhà đầu tư cần phân tán danh mục đầu tư, bằng cách chia thành nhiều khoản nhỏ (tối đa 5-10% danh mục vào một hồ sơ), để giảm thiểu rủi ro khi có người vay mất khả năng thanh toán.

Tin rằng, với việc ban hành các quyết định cho hoạt động cho vay ngang hàng khẳng định sự sẵn sàng của Ngân hàng Nhà nước trong việc đồng hành cùng các tổ chức công nghệ tài chính, thúc đẩy đổi mới sáng tạo và tài chính toàn diện trong lĩnh vực ngân hàng tại Việt Nam, mặc dù vậy vẫn bảo đảm kiểm soát rủi ro. Các quyết định trên sẽ là cơ sở pháp lý quan trọng để các tổ chức có nhu cầu đăng ký tham gia cơ chế thử nghiệm có thể chủ động nghiên cứu, xây dựng, chuẩn bị các điều kiện về kỹ thuật và năng lực quản trị, vận hành giải pháp cho vay ngang hàng an toàn, hiệu quả…

Gs.Ts. Hồ Minh Sơn,

Phó Chủ tịch Hiệp hội AVRCIPL; Chủ tịch HĐQL Viện IRLIE; Giám đốc Trung tâm tư vấn pháp luật Toàn Tâm (TTLCC)